今回は「年金受給タイミング」についてです。

筆者の年金受給時期はまだまだ先ですが、FIREを目指す上で検討すべきアイテムの一つです。 自身にとってベストな年金受給時期はいつでしょうか。

まず、2022年4月の改正により年金をもらい始める年齢の選択幅が60歳から75歳に変わりました。

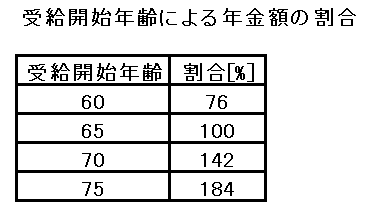

[1]受給開始年齢ともらえる年金の割合

(改正前) 60歳から70歳までで選べる

(改正後) 60歳から75歳までで選べる。[70歳就業法(2021年4月に施行)とセットで改正。]

増加要素としては、1か月遅らせるごとに0.7%増、1年遅らせるごとに8.4%増ということ。

減少要素としては、1か月繰り上げるごとに0.4%減ということ。

[2]平均寿命

一方、日本人の平均寿命は、女性:87.6歳、男性:81.5歳。

[3]損益分岐点

損益分岐点(損得の分かれ目)について、

60歳に繰り上げて受給した場合、79歳までは得をするが、それ以降は損をする。

70歳に繰り下げて受給した場合、81歳まで受給すると65歳開始を上回る。

75歳に繰り下げて受給した場合、86歳まで受給すると65歳開始を上回る。

[4]リスク

リスクとしては、受給時期を遅らせた場合に大病など大金が必要となった場合どうなるのか。これについては、最大5年にさかのぼって5年分を一括受給可能とのこと。

[5]まとめ

70歳以降に受給するのが受給割合(142%)の点でよさそうだが、受給時期は個人の価値観や生活レベルによるので、一概に何歳とは言えない。また、60歳などの繰り上げ受給で受給したお金を投資で増やすと考える人もいるが、素人運用で”繰り下げで増える割合”以上を稼ぐのはハードルが高そうに見えます。

したがって、年金は貯蓄でも、金融商品でもなく、長生きリスクに備える保険と考えて、他である程度の老後資産を準備しておくのが賢明と考えます[投資では損得はあるが、年金は保険]。

以上、今回は「年金受給タイミング」についてでした。

この記事を読むことで皆様の資産運用の参考になれば幸いです。

コメント