今回のトピックは「一括投資?、積み立て投資?」についてです。

この記事を読むことで皆様の投資運用の参考になると幸いです。

結論から言いますと、20年以上など長期間運用の場合、まとまった資金があれば「一括投資」、まとまった資金がなければ「積み立て投資」となります。注)ここで言う「まとまった資金」には生活防衛資金は含まれません。

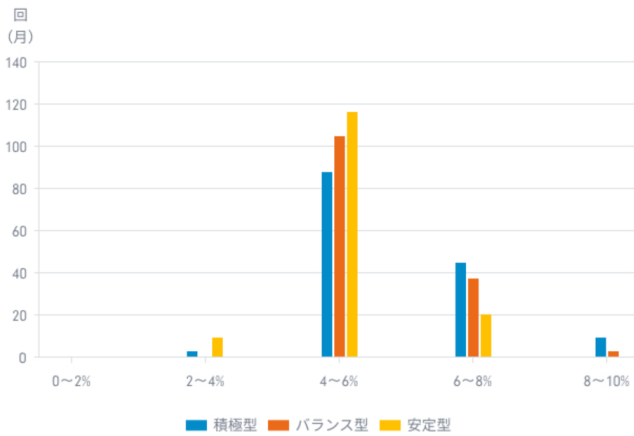

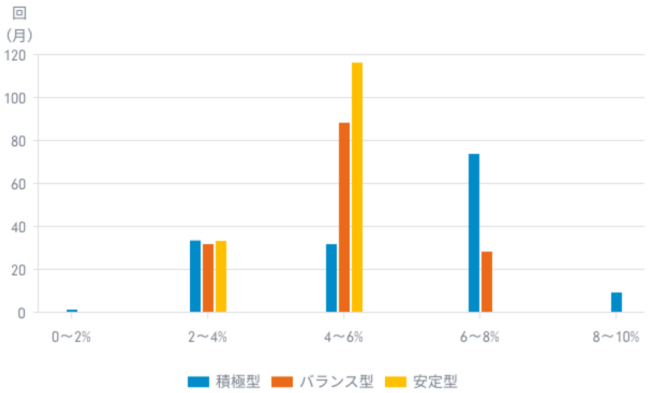

さて、この点について参考データを用いて確認しましょう。 今回のデータ分析の前提となるポートフォリオ(以下、フィディリティ証券作成資料参照)は世界株式、世界債券について、それぞれの配分割合を以下の3パターンに分けた「積極型」「安定型」「バランス型」。世界株式の値動きはMSCI ACWI(オール・カントリー・ワールド・インデックス=世界株式インデックス、円建て)、世界債券はFTSE世界国債インデックス(円建て)を使用。

(1) 「積極型」: 世界株式80%、世界債券20% (2) 「バランス型」: 世界株式50%、世界債券50% (3) 「安定型」: 世界株式20%、世界債券80%

積極型、バランス型、安定型の3つのポートフォリオについて、一括投資、積立投資それぞれで20年間運用した場合に1年間の運用利回りがどのように異なるのかを確認すると。(20年間のリターンを年率換算、タテ軸はそのリターンが実現した回数(月数)を示しています。)

<一括投資の1年間の運用利回り> いずれも、4~6%の範囲に収まる回数(月数)が最も多くなっています。しかし、積極型はばらついていて、相対的にリスクが大きいと読めます。

<積立投資の1年間の運用利回り> 一括投資の場合と比較して、分布の形は異なり、積極型のばらつきが大きくなっているのと、安定型は狭い範囲に集中する一括投資の場合と似た傾向が見られます。

<まとめ> 20年以上など長期間運用の場合 (運用利回りの点では)、まとまった資金があれば「一括投資」、まとまった資金がなければ「積み立て投資」となります。しかしながら、一括投資か、積立投資かという二者択一で運用する必要はありませから、それらの組み合わせも含めて検討しましょう。

ご参考までに、著者は「積み立て投資」と (自分なりのルールの基で) 「一括投資」を行っています。自分なりのルールと言うのが大切で、これについては自身の投資経験を通して培っていくものと思っています。

以上、「一括投資?、積み立て投資?」についてでした。

この記事を読むことで皆様の投資運用の参考になると幸いです。

コメント